北京2022年7月15日 /美通社/ --

第二季度要點

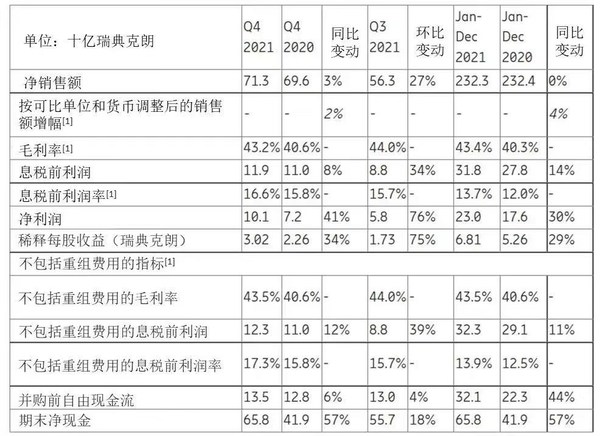

單位:十億瑞典克朗 |

2022年第二季度 |

2021年第二季度 |

同比變動 |

2022年第一季度 |

環比變動 |

2022年1月至6月 |

2021年1月至6月 |

同比變動 |

凈銷售額 |

62.5 |

54.9 |

14 % |

55.1 |

13 % |

117.5 |

104.7 |

12 % |

按可比單位和貨幣調整后的銷售額增幅[1] |

- |

- |

5 % |

- |

- |

- |

- |

4 % |

毛利率[1] |

42.1 % |

43.4 % |

- |

42.3 % |

- |

42.2 % |

43.1 % |

- |

息稅前利潤 |

7.3 |

5.8 |

26 % |

4.7 |

54 % |

12.1 |

11.1 |

9 % |

息稅前利潤率[1] |

11.7 % |

10.6 % |

- |

8.6 % |

- |

10.3 % |

10.6 % |

- |

凈利潤 |

4.7 |

3.9 |

19 % |

2.9 |

60 % |

7.6 |

7.1 |

7 % |

稀釋后每股收益(瑞典克朗) |

1.35 |

1.10 |

23 % |

0.88 |

53 % |

2.23 |

2.06 |

8 % |

不包括重組費用的指標[1] |

||||||||

不包括重組費用的毛利率 |

42.2 % |

43.4 % |

- |

42.3 % |

- |

42.2 % |

43.2 % |

- |

不包括重組費用的息稅前利潤 |

7.4 |

5.8 |

26 % |

4.8 |

54 % |

12.1 |

11.2 |

9 % |

不包括重組費用的息稅前利潤率 |

11.8 % |

10.6 % |

- |

8.7 % |

- |

10.3 % |

10.7 % |

- |

并購前自由現金流 |

4.4 |

4.1 |

9 % |

-1.7 |

- |

2.8 |

5.6 |

-51 % |

期末凈現金 |

70.3 |

43.7 |

61 % |

65.2 |

8 % |

70.3 |

43.7 |

61 % |

[1]非國際財務報告準則(Non-IFRS)的財務指標與本報告末尾財務報表中最直接可協調的項目相一致。 |

||||||||

愛立信總裁兼首席執行官鮑毅康表示:

2022年第二季度,我們的業務勢頭仍然強勁。5G網絡建設與市場份額增加使愛立信本季度有機銷售額(按可比單位和貨幣調整后的銷售額) [1]增長了5%。為了成為領先的移動基礎設施提供商,并建立一個專注的企業業務,我們已經調整了集團架構以強化戰略的執行。通過5G,消費者、企業用戶與社會將以我們前所未見的方式實現數字化。通過戰略的執行,我們將把握這些機遇以實現未來進一步的增長。

技術領導力是我們增長戰略的基石。2017年以來,我們一直增加的研發投入已經創造了巨大的價值。此外,我們以積極的投資來對沖供應鏈風險,并確保我們能夠實現拓展的戰略。全球供應鏈形勢依然嚴峻,通脹壓力較大。這些因素的疊加導致了成本增加,而我們正全力以赴盡可能降低成本。隨著合同的到期,我們希望調整定價。但我們相信抵消成本增加的最佳方式是繼續投資于技術,加快為市場帶來創新解決方案的步伐。

在目前充滿挑戰的形勢下,為了履行對客戶承諾,我們所付出的成本讓毛利率有所降低。不過,所增加的大部分成本已經被我們在創新和持續改進方面的投資所消化。盡管知識產權收入同比減少了9億瑞典克朗,但銷售額的增加使得總收入比去年第二季度增長了24億瑞典克朗。

雖然5G是普及速度最快的移動技術,但它的全球滲透仍處于早期階段。我們預計全球5G的建設規模和持續時間將超過前幾代移動技術。除了企業、緊急救援等新領域之外,還將包括不斷演進的消費者用例,比如固定無線接入、移動游戲、擴展現實(XR)應用等。

在市場份額增加的支撐下,第二季度網絡業務銷售額[1]有機增長率為6%。受到知識產權收入減少、部件和物流成本增加以及積極投資于供應鏈韌性的影響,毛利率下降至45.1%(2021年同期為47.9%),但這也使我們在本季度繼續保證了我們的交付能力。我們繼續投資于改進和擴展我們的產品,并在本季度主要增加了Cloud RAN以及加速下一代Ericsson Silicon(ASIC)方面的研發。

數字服務銷售額[1]的同比有機增長率為2%,云原生5G核心網業務增長強勁,息稅前利潤為-13億瑞典克朗(2021年同期為-16億瑞典克朗)。提速的5G核心網項目的初始部署成本抵消了一部分由軟件銷售增長帶來的毛利率提升。

管理服務銷售額[1]與去年同期持平,息稅前利潤率為11.2%(2021年同期為8.1%)。四個季度的滾動息稅前利潤率[2]為9.5%,比計劃提前兩個季度實現了2022年的目標。

我們將從第三季度開始以新的集團架構進行報告,新架構讓我們能夠更好地執行我們的戰略。云軟件和服務業務由數字服務與管理服務合并而成,將在我們的客戶利用云技術和智能自動化邁向5G的過程中創造更大的客戶價值。數字服務業務將運用我們的領先技術加速客戶向云原生網絡的轉型。我們正在努力實現這項業務的扭虧為盈,以幫助集團實現長期目標。

企業業務包括企業無線解決方案,并通過Cradlepoint與企業專網的組合來滿足不斷增長的企業解決方案需求。企業業務還將包括全球網絡平臺。我們認為,隨著該網絡的全部功能展現在全球開發者社區和企業面前,該平臺將給行業帶來一次標桿式的轉變。這種轉變將激發創新,為運營商帶來網絡投資變現的新機會。意向收購Vonage是其中的一個重要組成部分,我們正在努力獲得批準并爭取在7月底前完成交易。企業業務的第三個要素是技術與新業務,這部分以前歸屬于新興業務和其他業務。

知識產權許可收入受到了幾項即將到期的專利許可協議以及本季度5G許可談判的影響。我們相信憑借我們強大的5G地位和領先的專利組合,我們能夠順利地完成當前和未來的許可證續約。根據目前的合同,第三季度來自知識產權的收入估計為10-15億瑞典克朗。

為了保證交貨,我們已提前增加了我們的緩沖庫存。此外,無法預測的部件和現場物料交付導致我們整個業務的庫存水平增加。但我們通過改進其他營運資本抵消了一部分庫存的增加,使并購前自由現金流增加到44億瑞典克朗(2021年同期為41億瑞典克朗)。

我們繼續加強整個集團的治理、風險管理和合規性并完全致力于誠信經營。

我們的戰略目標是通過發展我們的核心移動基礎設施業務和充分利用快速增長的企業市場來實現更高速的增長。整個世界正在借助5G的力量打造迄今為止最大的創新平臺,并在該平臺上將一切可以無線化的事物無線化。愛立信正位于這一強大趨勢的中心,我們將繼續通過投資于技術領導力來充分發揮這一地位的優勢。我們四個季度的滾動息稅折舊攤銷前利潤率[2]為14%,并且我們依然決心最晚在2-3年內實現息稅折舊攤銷前利潤率[2]達到15-18%的長期目標。

鮑毅康

總裁兼首席執行官

[1] 按可比單位和貨幣調整后的銷售額 |

[2] 扣除重組費用 |

致媒體編輯

如需相關媒體資料、背景資料和高像素圖片,請訪問:www.ericsson.com/press。

關于愛立信

愛立信助力通信運營商捕捉連接的全方位價值。我們的業務組合跨網絡、云軟件和服務、企業無線解決方案以及技術和新興業務,幫助我們的客戶提高效率,實現數字化轉型,找到新的收入來源。愛立信持續投資創新,從固定電話到移動寬帶,致力服務全球數十億用戶。愛立信在斯德哥爾摩納斯達克交易所和紐約納斯達克交易所上市。更多信息請訪問www.ericsson.com

愛立信中國官方微博:weibo.com/ericssonweibo

愛立信中國官方微信號:Ericssonchina