逆勢(shì)前行 轉(zhuǎn)危為機(jī)

包裹23.7億件 市場(chǎng)份額18.9% 調(diào)整后凈利6.4億

上海2020年5月21日 /美通社/ -- 2020年5月21日,中通快遞(NYSE: ZTO)發(fā)布了2020年第一季度業(yè)績(jī)。

財(cái)報(bào)摘要顯示,2020年一季度中通快遞完成了業(yè)務(wù)量23.7億件以及6.4億元的調(diào)整后凈利潤(rùn)。盡管受疫情影響,中通的業(yè)務(wù)量依舊實(shí)現(xiàn)了4.9%的增速,市場(chǎng)份額同比去年略有提升至18.9%。

中通快遞集團(tuán)董事長(zhǎng)賴梅松表示:“疫情期間,快遞作為保民生穩(wěn)就業(yè)的支柱性行業(yè),受到國(guó)家政策的大力扶持,第一時(shí)間復(fù)工復(fù)產(chǎn)。3月份快遞行業(yè)業(yè)務(wù)量同比增長(zhǎng)23%,恢復(fù)到疫情前的水平,4月份增速進(jìn)一步提升到32%,超越去年同期。自恢復(fù)運(yùn)營(yíng)以來,中通圍繞業(yè)務(wù)量提速增長(zhǎng)、擴(kuò)大領(lǐng)先優(yōu)勢(shì),持續(xù)提升市場(chǎng)份額的戰(zhàn)略重心,由總部統(tǒng)一規(guī)劃并協(xié)同各省市管理中心進(jìn)行了全方位的部署,在5月前半個(gè)月中通的日均業(yè)務(wù)量已超過五千萬票,創(chuàng)歷史新高。疫情給社會(huì)和行業(yè)帶來巨大挑戰(zhàn)的同時(shí),也帶來了機(jī)遇。大眾消費(fèi)和生產(chǎn)生活方式因此加速變化,越來越多的民眾嘗試并依賴網(wǎng)上消費(fèi)、不同品類商品的線上滲透率繼續(xù)提高、直播帶貨和社區(qū)團(tuán)購(gòu)等新業(yè)態(tài)日漸興盛、數(shù)字經(jīng)濟(jì)蓬勃發(fā)展,已成為經(jīng)濟(jì)發(fā)展的新增長(zhǎng)點(diǎn)。

中通走過18年成人之路,我們既慶幸生在這個(gè)充滿發(fā)展生機(jī)的時(shí)代,也不敢有絲毫的懈怠。放眼下一個(gè)18年,中通需要拓展新業(yè)務(wù)能力,聯(lián)動(dòng)創(chuàng)新業(yè)務(wù)板塊的資源整合與發(fā)展,推出契合客戶需求的多元化產(chǎn)品和服務(wù)。未來的中通將遠(yuǎn)不止是一家快遞公司,協(xié)同各新興板塊,中通將具備以平臺(tái)定位的生態(tài)競(jìng)爭(zhēng)優(yōu)勢(shì),千千萬萬的個(gè)體和企業(yè)會(huì)在這個(gè)平臺(tái)上就業(yè)、創(chuàng)業(yè)、交互。‘中通’將不單是一個(gè)家喻戶曉的品牌,更是同建共享的情懷,是鏈接信任和期待的紐帶,是回報(bào)社會(huì)的精神境界,是傳遞幸福的生活方式。未來任重道遠(yuǎn),18歲,我們才剛剛開始。”

中通快遞集團(tuán)首席財(cái)務(wù)官顏惠萍表示:“一季度的實(shí)物商品網(wǎng)上零售額在社會(huì)消費(fèi)品零售總額同比下降近20%的情況下逆向增長(zhǎng)了5.9%,一方面是因?yàn)橐咔樵颍鐣?huì)消費(fèi)加速走向線上;另一方面,快遞行業(yè)產(chǎn)能儲(chǔ)備充裕并能及時(shí)響應(yīng),為線上零售提供了物流端的保障。盡管受到疫情的影響,一季度中通依然超預(yù)期實(shí)現(xiàn)了量的增長(zhǎng)和盈利,受益于高速公路免過路費(fèi)政策和國(guó)際油價(jià)的下跌,我們的單票汽運(yùn)加分揀成本同比下降13.1%,部分抵消了單票收入下降的壓力。隨著科技信息技術(shù)的發(fā)展和應(yīng)用,中通已逐步從結(jié)果導(dǎo)向的管理理念轉(zhuǎn)向按制度和標(biāo)準(zhǔn)執(zhí)行,通過數(shù)據(jù)來跟蹤和考核過程與結(jié)果的現(xiàn)代化管理方式。中通正在搭建的業(yè)務(wù)、財(cái)務(wù)和信息耦合的數(shù)字運(yùn)營(yíng)平臺(tái)也將越來越強(qiáng)有力地支撐決策制定、過程監(jiān)控和及時(shí)調(diào)配,確保各項(xiàng)戰(zhàn)略部署能夠高效地實(shí)施到位。”

財(cái)務(wù)亮點(diǎn):

營(yíng)業(yè)收入

2020年第一季度營(yíng)業(yè)收入39.2億元,同比下降14.4%。其中:

快遞服務(wù)收入34.1億元,同比下降16.1%,其中直客業(yè)務(wù)收入5.13億元,同比下降5.7%。剔除跨境業(yè)務(wù)收入后,單票收入1.52元,同比下降19.4%。單票收入的下降主要由于市場(chǎng)競(jìng)爭(zhēng)以及疫情期間為緩解網(wǎng)絡(luò)合作伙伴的壓力所導(dǎo)致的補(bǔ)貼增加。

跨境收入由于疫情期間跨境電商業(yè)務(wù)的增長(zhǎng)實(shí)現(xiàn)2.95億元,同比增長(zhǎng)2.1%。

物料銷售收入主要來自于電子面單熱敏紙的銷售。自公司去年下半年推廣一聯(lián)單以來,一聯(lián)單的銷售占物料銷售的比重不斷提升,而一聯(lián)單的售價(jià)較普通面單更低。

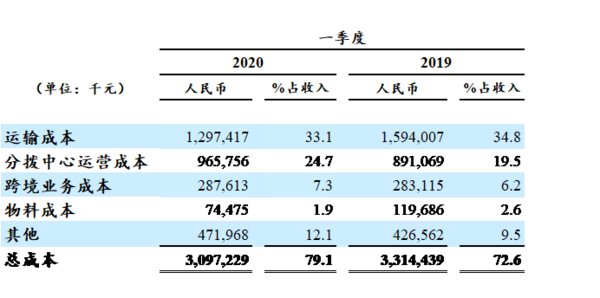

營(yíng)業(yè)成本

2020年第一季度營(yíng)業(yè)成本31.0億元,同比下降6.6%。扣除跨境業(yè)務(wù)影響后,單票成本為1.18元,較上年同期下降11.6%。其中:

運(yùn)輸成本同比下降18.6%至13.0億元。單票運(yùn)輸成本0.55元,較上年同期下降0.15元。一季度運(yùn)輸成本的降低主要受益于高速公路免過路費(fèi)政策以及油價(jià)的下跌,同時(shí)也得益于公司自有車隊(duì)規(guī)模的持續(xù)擴(kuò)大以及更多地使用自有干線物流車取代部分三方物流車。

分撥中心運(yùn)營(yíng)成本9.7億元,同比增長(zhǎng)8.4%。單票分撥成本0.41元,較上年同期上升0.02元,符合公司預(yù)期。分撥成本的上漲主要由于分撥成本中人工及折舊等固定成本占比大,一、二月受疫情影響業(yè)務(wù)量下滑。

物料成本7,447.5萬元,同比下降37.8%。一季度銷售的物料中一聯(lián)電子面單占比顯著提升,其成本較普通電子面單更低。

其他成本4.72億元,同比增長(zhǎng)10.6%。其他成本的增長(zhǎng)主要來自于IT信息技術(shù)應(yīng)用和研發(fā)投入增加以及由直客業(yè)務(wù)量增加產(chǎn)生的派費(fèi)增長(zhǎng)。

毛利

2020年第一季度毛利8.19億元,較上年同期下降35.0%。毛利率為20.9%,較上年同期下降6.6個(gè)百分點(diǎn)。

管理費(fèi)用及其他經(jīng)營(yíng)性凈收入

2020年第一季度管理費(fèi)用5.60億元,較上年同期增長(zhǎng)0.4%。

2020年第一季度其他經(jīng)營(yíng)性凈收入1.13億元,較上年同期增長(zhǎng)95.2%,這其中主要包括政府補(bǔ)貼、稅費(fèi)返還以及增值稅加計(jì)扣除。

經(jīng)營(yíng)性利潤(rùn)

2020年第一季度經(jīng)營(yíng)性利潤(rùn)為3.72億元,較上年同期下降51.0%。

凈利潤(rùn)和調(diào)整后凈利潤(rùn)

2020年第一季度實(shí)現(xiàn)凈利潤(rùn)3.71億元,較上年同期下降45.6%。剔除2.64億元員工股權(quán)激勵(lì)相關(guān)成本影響后,調(diào)整后凈利潤(rùn)為6.35億元,較上年同期同比下降34.3%。

基本和攤薄每股收益

2020年第一季度基本和攤薄每股美國(guó)存托憑證收益均為0.48元,對(duì)比上年同期均為0.87元。調(diào)整后基本和攤薄每股美國(guó)存托憑證收益均為0.82元,對(duì)比上年同期均為1.23元。

經(jīng)營(yíng)性現(xiàn)金流

2020年第一季度經(jīng)營(yíng)性現(xiàn)金流為1.78億元,對(duì)比上年同期為6.33億元。經(jīng)營(yíng)性現(xiàn)金流的同比下降主要由一季度的利潤(rùn)下降以及疫情期間為緩解網(wǎng)點(diǎn)資金壓力在結(jié)算周期方面給予的寬松政策所致。

現(xiàn)金及短期投資

截至2020年3月31日,中通持有的現(xiàn)金及現(xiàn)金等價(jià)物、限制性現(xiàn)金以及短期投資總額為151.6億元。

2020年第一季度運(yùn)營(yíng)亮點(diǎn):

截至2020年3月31日,公司分布在全國(guó)的網(wǎng)點(diǎn)近30,000個(gè),其中直接網(wǎng)絡(luò)合作伙伴逾4,850家。

長(zhǎng)途貨運(yùn)卡車數(shù)量逾7,700輛,其中自有車輛數(shù)量逾6,800輛,其余近900輛卡車由桐廬通澤運(yùn)輸公司運(yùn)營(yíng)(桐廬通澤系一家與中通獨(dú)家合作的汽運(yùn)公司)。自有車輛中,逾5,000輛為車身長(zhǎng)約15至17米的高運(yùn)力牽引車。

分撥中心之間的干線運(yùn)輸線路超過2,900條。

分布在全國(guó)的分撥中心共計(jì)90個(gè),其中81個(gè)由中通自營(yíng),其余9個(gè)由加盟商聯(lián)營(yíng)。

公司指引

盡管全球經(jīng)濟(jì)發(fā)展仍存在不確定性,管理層對(duì)公司的未來發(fā)展仍持積極的態(tài)度并對(duì)中通全年業(yè)務(wù)量和盈利的增長(zhǎng)保有信心。公司預(yù)計(jì)2020年全年將完成業(yè)務(wù)量159億至164億,實(shí)現(xiàn)調(diào)整后凈利53.9億元至58.3億元。這意味著接下來三個(gè)季度業(yè)務(wù)量預(yù)計(jì)將同比增長(zhǎng)37%至42%,調(diào)整后凈利潤(rùn)將同比增長(zhǎng)10%-20%。公司基于目前對(duì)市場(chǎng)的判斷作出上述預(yù)測(cè),未來依市場(chǎng)變化或?qū)⑦M(jìn)行調(diào)整。